私は常に知りたいという欲求を持っていました(そして今も持っています) 日本. 私の子供時代のかなりの部分は、製品を消費し、最も多様な日本の漫画を見ることに費やされました. そして最近、 投資家 得る 収益 入札 円国の通貨 (お金を稼げるという意味ではありません)。

これは、 中央銀行 世界最大の経済大国のうち、 日本銀行 は拡張的な金融政策を維持し、基準金利は依然としてマイナスの領域にある。

今のグラフ 長期金利 日本経済の現状は、間違いなく、私が分析する機会を得た中で最もユニークなものの 1 つです。

図 2. 2016 年 9 月以降の日本の長期金利 | 出典: ブルームバーグとエンピリカス

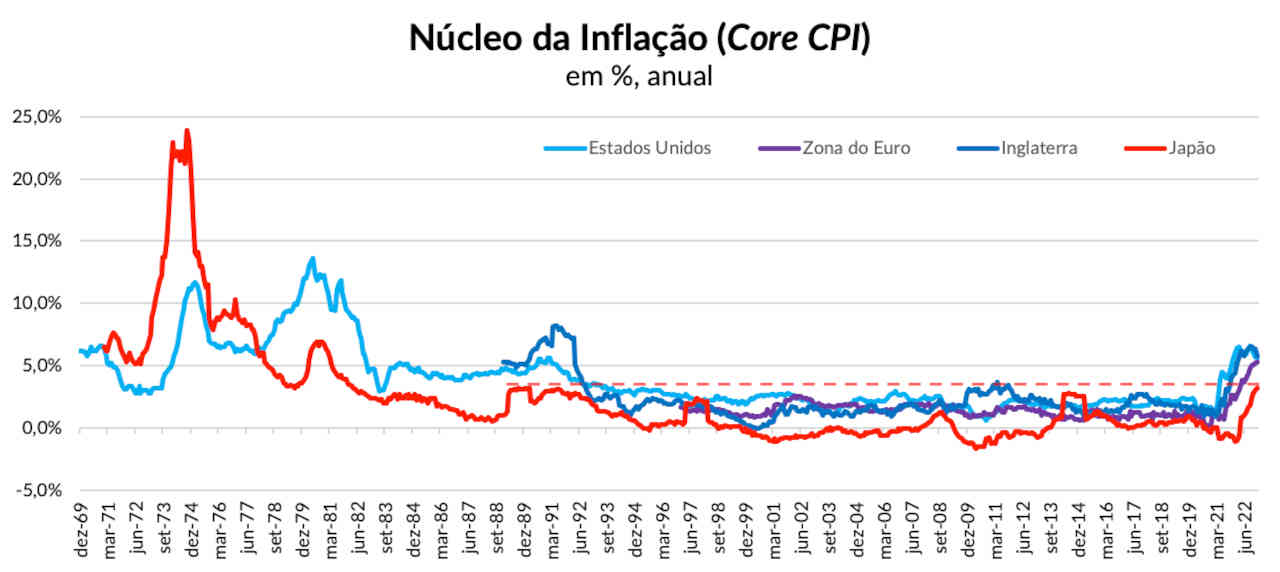

そして、日本中央銀行によるこのアプローチの最も印象的な点の 1 つは、先進銀行と同様に、 インフレーション に 日出ずる国 1980 年代後半以来の最高水準に達した。

図 3. 米国 (水色)、ユーロ圏 (紫)、英国 (青)、日本 (赤) のコア年間インフレ率 (コア CPI) | 出典: ブルームバーグとエンピリカス

の次の会議 日銀現在の機関の社長である黒田晴彦氏が引き続き率いることになるが、金利水準や債務管理プログラムに関するニュースをもたらすことは期待されていない。 イールドカーブ (イールドカーブコントロール英語で)。

日本:日銀の新総裁は投資家を動揺させる可能性がある

それにもかかわらず、多くのアナリストは、銀行が金利を望ましい水準に維持するために多額の資金を使用していることを考えると、この金利管理プログラムは運命づけられていると考えています。

黒田の後継者の有力候補であるエコノミストの上田一夫氏が、現状の激変にすでに立ち向かっているとすれば、 金融政策事実は、中央銀行の頭の位置の変更は、常に投資家にあまり喜ばない驚きをもたらす可能性があるということです.

実際、上田によれば、最近のインフレ率の上昇は、物価の上昇などの外的要因に基づいているという。 油、内需に関連する問題ではありません。 の代表者と同様に、 米国中央銀行、 ジェローム・パウエル上田氏にとって、パンデミックの最も困難な数か月の後に対処された場合、今日の日本のインフレは構造的というよりもはるかに一時的なものになるでしょう.

しかし、いくつかの最近のデータは、このインフレが内部要因に関連する重要なポイントを持ち始める可能性があることを示しています.

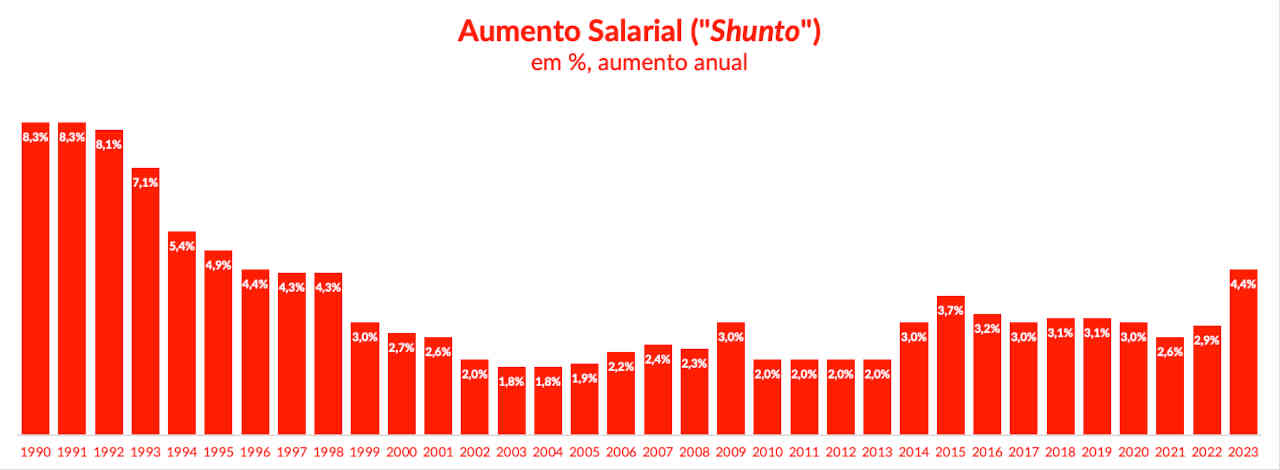

最近のニュースは、主な 組合 この国では、過去 20 年以上で最大の賃上げを要求しています。

日本労働組合総連合会(JTUC)が 2,000 以上の労働組合を対象に行った調査によると、今年の要求平均値上げ率は 4.49% で、1998 年(4.36% に達したとき)以来初めて 4% を上回った年であり、 1990年代半ば。

図 4. 日本の労働組合が要求する年間賃上げ (「シュント」) | 出典: JTUC-Rengo、Empiricus

これらの増加に起因する人件費の増加にもかかわらず、日本の大手企業は、新規採用者の採用に苦労しているため、従業員を可能な限り維持するために大幅な賃上げを約束しています。

世界最大の自動車メーカー、 トヨタ、先週、20年間で最大の昇給要求を受け入れました. その直後、主要な競争相手の 1 つであるホンダが、従業員の賃金を 5% 引き上げる合意に達しました。

他の企業は、ゲーム プロデューサーの場合のように、さらに大きな値上げに同意しました。 任天堂 (+10%) と小売業者 クイックリテールブランドオーナー ユニクロ (+40%)。

一般に「連合」として知られる JTUC は、国内最大の労働組合組織であり、約 700 万人の従業員を代表しています。 中小企業で働いている人、一時的な仕事で働いている人、または非組合労働者でさえ昇給が少ない (昇給がまったくない場合) 一方で、これらの会話の結果は、世界中の賃金の傾向として見られます.

円:対ドルで軌道に変化はあるか。

2022 年、労働組合と企業は、平均賃金を 2.07% 引き上げることで合意に達しました。これは、過去 2 年間に観察された水準よりも高い水準ですが、それでもなお、岸田文夫首相が回復を支援するために希望する水準を下回っています。

また、日本経済研究センターの推計によると、大企業は今年、約 2.85% の昇給を提示します。これは、1997 年以来最大の増加となるでしょう。日本銀行のメンバーによると、結果の賃金協定は重要な基準です。 . 金融政策の過程で。

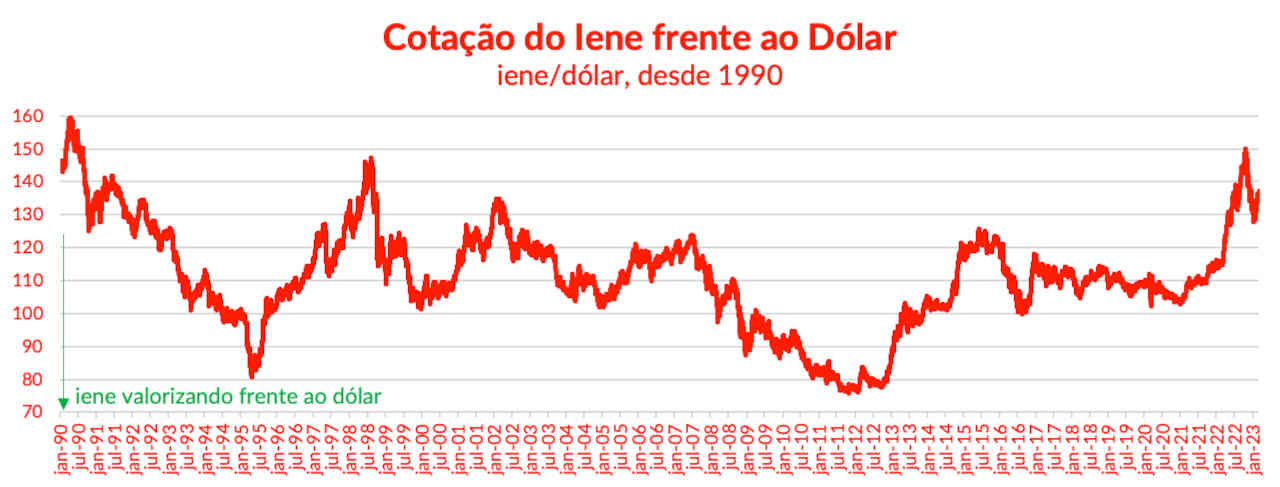

外部要因は現在のインフレに大きな影響を与えていますが、日本の金融当局が対応しなければならない可能性を排除することはできません。 現在のコースを逆にする. そしてそれが日本の通貨、円、 進路変更 最近のドルに対する切り下げ — Fed の厳格な金利政策によるものです。

図 5. 1990 年以降の対ドル円レート | 出典: ブルームバーグとエンピリカス

賭け方の一つ 円高 にまたがっている ETF インベスコ カレンシーシェアーズ 日本円信託 (NYSE: FXY)その目的は、の進化をたどることです 円での価格. 残念ながら、この資産は アメリカの奨学金 —海外で資産を多様化したいブラジルの投資家を対象とした主要なプラットフォームから購入できます。

ジョークの前は、世界よりも日本の方が早く起こっていたということでしたが、今では「金融政策」の観点からゲームが変わったようです。 そして、投資家はこれを利用してポートフォリオを多様化できます。

エンツォ・パチェコ エスピリト サント連邦大学で経営学の学位を取得し、FIA で金融市場オペレーターの大学院の学位を取得しています。 「投資」というテーマに情熱を傾けており、大学在学中から興味を持っていました。2017 年からは、この目的に特化した Empiricus シリーズ (Investidor Internacional および MoneyBets) で国際市場の分析に専念しています。

どこにでもいる動物の友達。コーヒーの専門家。ウェブ愛好家。トラブルメーカー。